Bart over de BOR

25 JANUARI 2024 // BART

Voordat ik de veranderingen in de BOR ga toelichten, eerst een korte introductie over mijzelf. Ik ben bij Qwintess begonnen als werkstudent voor 2 dagen in de week. In de vacature sprak zowel de kleinschaligheid als het feit dat Qwintess dicht bij mijn woonplaats Hillegom gevestigd is, mij aan. Het beviel van beide kanten zo goed dat ik, inmiddels afgestudeerd in Fiscaal Recht, sinds maart fulltime als junior fiscalist in dienst ben.

Ons fiscale team bestaat op het moment uit vier fiscalisten en een werkstudent. We werken veel samen en zo leren we van elkaar. We hebben een divers cliëntenbestand waardoor ik te maken krijg met een grote verscheidenheid aan vraagstukken. Binnenkort ga ik starten met de beroepsopleiding van het NOB om mijn kennis verder te ontwikkelen.

Bij Qwintess wordt gekeken naar persoonlijke interesses en talenten. Zo heb ik mijn masterscriptie geschreven over de BOR, een actueel onderwerp waar ik graag meer over vertel. Daar gebruik ik dan ook graag deze gelegenheid voor!

Ophef

BOR staat voor Bedrijfsopvolgingsregeling en is kortgezegd een vrijstelling bij schenking of vererving van ondernemingsvermogen. Ook kent de BOR een doorschuiffaciliteit in de inkomstenbelasting. Het doel van de regeling is het voorkomen van continuïteitsproblemen bij bedrijfsoverdracht als gevolg van verschuldigde belasting. Wil je als ondernemer het bedrijf overdragen aan de kinderen dan kan dit door de BOR grotendeels belastingvrij als aan de voorwaarden wordt voldaan. Voor familiebedrijven is de BOR dus een heel interessante regeling.

Uit een evaluatie van het CPB kwam naar voren dat de BOR niet doeltreffend genoeg is, omdat bij het merendeel van de overdrachten er voldoende financiële middelen aanwezig zouden zijn om de belasting direct te betalen. Daarom is er aan plannen gewerkt om de BOR te versoberen en daarmee beter en eenvoudiger te maken. Over deze versobering is in de politiek veel ophef geweest. In mijn afstudeerscriptie heb ik onderzocht of de aanstaande wijzigingen een goed idee zijn. Ik pleitte in mijn conclusie voor meer onderzoek, maar dat is er (helaas) niet gekomen.

Voor wie

Er zijn diverse eisen waaraan een onderneming moet voldoen om aanspraak te kunnen maken op de BOR. In het kort:

- Het gaat om een materiële onderneming waarin ook daadwerkelijk ondernemingsactiviteiten plaatsvinden, dus geen beleggingen (er mogen wel beleggingen gedaan worden maar deze vallen in principe niet onder de regeling).

- Bij een schenking is de schenker minimaal 5 jaar (bij overlijden 1 jaar) eigenaar geweest c.q. heeft de ondernemingsaandelen in bezit gehad.

- De verkrijger zet de onderneming minimaal 5 jaar voort; de verkrijger van de aandelen in een bv houdt die minimaal 5 jaar in bezit en daarnaast moet de bv de onderneming voortzetten.

- De verkrijger is minimaal 3 jaar bij de onderneming in dienst geweest.

De BOR in 2023

Bij bedrijfsoverdracht of bij het erven van een bedrijf kon in 2023 nog een aanzienlijk deel van het ondernemingsvermogen belastingvrij verkregen worden. Tot 2024 gold een vrijstelling van schenk- of erfbelasting voor ondernemingsvermogen van 100% tot een ondernemingswaarde van € 1.205.871. Bij een hogere ondernemingswaarde was boven dit bedrag sprake van een vrijstelling van 83%.

De BOR in 2024

Het kabinet heeft aangekondigd de regeling vanaf 2024 geleidelijk aan te passen. Op 1 januari gaat de eerste wijziging in. Vanaf die datum wordt aan derden verhuurd vastgoed niet langer aangemerkt als ondernemingsvermogen, maar als beleggingsvermogen. Daarmee komt het niet meer in aanmerking voor de BOR.

Een andere wijziging geldt ten aanzien van de bezitseis als een ondernemer door overheidsingrijpen, zoals bij uitkoop door de overheid, genoodzaakt is een onderneming te staken. Start deze ondernemer een nieuwe onderneming dan mag vanaf 2024 de bezitstermijn van de oude onderneming erbij worden opgeteld.

De BOR in 2025

Voor 2025 staan de volgende wijzigingen op de planning.

- De 100% vrijstelling van de BOR gaat van ca € 1,2 miljoen naar € 1,5 miljoen. Bij een hogere ondernemingswaarde wordt de vrijstelling boven deze € 1,5 miljoen verlaagd van 83% naar 75%.

- Er geldt nu een doelmatigheidsmarge, waarbij 5% van het beleggingsvermogen alsnog onder de BOR kan worden gerekend. Vanaf 2025 kan dit niet langer.

- Bij bedrijfsmiddelen met een waarde van boven de € 100.000 geldt de BOR niet meer voor het deel dat privé gebruikt wordt.

- Eerst was er geen minimumleeftijd voor de verkrijger; vanaf 2025 wordt die 21 jaar. Bij overlijden geldt dit vereiste niet.

- De dienstbetrekkingseis van 3 jaar zal komt te vervallen.

De BOR in 2026

Het is de bedoeling om in 2026 de laatste wijzigingen door te voeren.

- De BOR is alleen nog van toepassing op reguliere aandelen met een minimaal belang van 5%.

- De bezits- en voortzettingseis van minimaal 5 jaar zullen naar alle waarschijnlijkheid worden verkort om zo de regeling toegankelijker te maken.

De toekomst

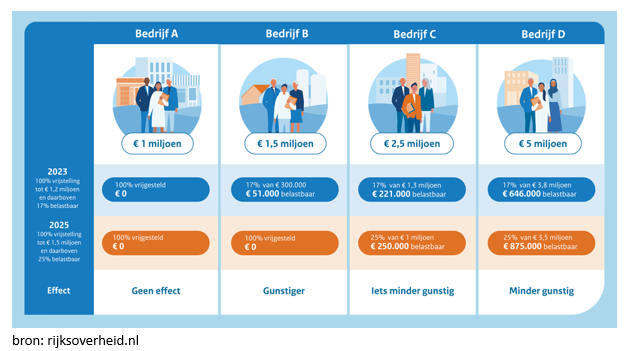

De aanpassingen in de BOR pakken voor elke onderneming anders uit. In de onderstaande afbeelding zijn enkele rekenvoorbeelden opgenomen.

In deze versimpelde voorbeelden zijn de aanpassingen van de vrijstelling bij de schenk- en erfbelasting opgenomen. Andere regelingen binnen de BOR zijn buiten beschouwing gelaten. Er is evenmin rekening gehouden met specifieke situaties, zoals overdracht aan meerdere kinderen.

Ik ben benieuwd hoe de BOR de komende jaren uiteindelijk vormgegeven zal worden. Uit eigen interesse en om cliënten goed te kunnen adviseren houd ik dit graag in de gaten. Bij Qwintess krijg ik hier de ruimte voor en dat is fijn. Wil je meer weten over werken bij Qwintess? Neem dan gerust contact met mij op!